Cr. ประชาชาติธุรกิจออนไลน์ 9 มีนาคม 2559

แนวโน้มตลาดที่อยู่อาศัยปี 2559 ผ่านมุมมองของ "อิสระ บุญยัง" นายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร วิเคราะห์จาก 4 ปัจจัยสรุปรวมสถานการณ์ปี 2558 เพื่อเป็นคันฉ่องส่องมาถึงปีวอก

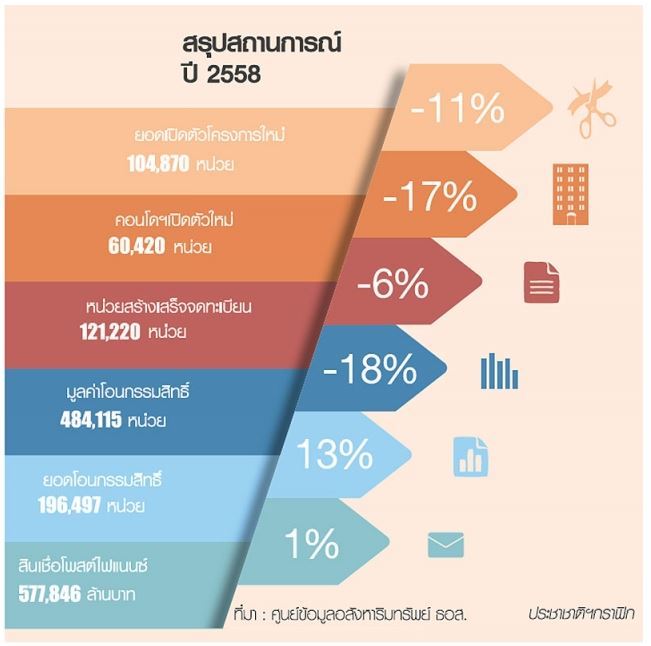

ปี′58 ซัพพลายใหม่น้อยลง

โฟกัสเฉพาะทำเลกรุงเทพฯ และปริมณฑล ปัจจัยตัวแรก "อุปทาน" หรือซัพพลาย พบว่า ที่อยู่อาศัยเปิดตัวใหม่มี 104,870 หน่วย ลดลง -11% เทียบกับปีที่แล้ว

ทั้งนี้ อาคารชุด -17% จาก 73,123 หน่วย เหลือ 60,420 หน่วย, แนวราบ (บ้านเดี่ยว ทาวน์เฮาส์ บ้านแฝด อาคารพาณิชย์) -2% จาก 45,158 หน่วย เหลือ 44,450 หน่วย

ที่อยู่อาศัยสร้างเสร็จจดทะเบียน มี 121,220 หน่วย ลดลง -6% ไส้ในมาจากอาคารชุดลดลง -12% จาก 67,516 หน่วย เหลือ 59,083 หน่วย, บ้านเดี่ยว -2% จาก 31,206 หน่วย เหลือ 30,587 หน่วย ขณะที่ "ทาวน์เฮาส์-อาคารพาณิชย์" เพิ่ม 4% จาก 19,062 หน่วย เป็น 19,916 หน่วย

โอน+โพสต์ไฟแนนซ์นิวไฮ

ปัจจัยฝั่งความต้องการซื้อ "อุปสงค์" หรือดีมานด์ มียอดโอนกรรมสิทธิ์ จาก 173,955 หน่วย เป็น 196,497 หน่วย เพิ่ม 13% เทียบกับปี 2557 รายละเอียดการโอน แนวราบเพิ่ม 17% จาก 106,644 หน่วย เป็น 124,664 หน่วย, อาคารชุดเพิ่ม 7% จาก 67,311 หน่วย เป็น 71,833 หน่วย

จุดโฟกัสคือปีที่แล้ว ทำสถิติโอนกรรมสิทธิ์นิวไฮในรอบ 18 ปี (นับจากปี 2540) เหตุผลหลักเพราะไตรมาส 4/58 รับอานิสงส์มาตรการกระตุ้นอสังหาฯของรัฐบาล

แบ่งเป็นอานิสงส์ในเดือน พ.ย. 58 มีการโอนกรรมสิทธิ์เพิ่ม 68% ของค่าเฉลี่ยการโอน 10 เดือนแรกของปี (ม.ค.-ต.ค. 58) จากค่าเฉลี่ย 13,316 หน่วย เป็น 22,332 หน่วย ส่วนอานิสงส์เดือน ธ.ค. 58 ยอดโอนเพิ่ม 52% จากค่าเฉลี่ย 13,316 หน่วย เป็น 27,968 หน่วย

สถิตินิวไฮในรอบ 18 ปี ยังรวมถึง "สินเชื่อรายย่อย" หรือโพสต์ไฟแนนซ์ ปี 2558 มีจำนวน 577,846 ล้านบาท เพิ่ม 1% จากปี 2557

"ราคาเฉลี่ย" จากข้อมูลการโอนกรรมสิทธิ์พบว่า ราคาเฉลี่ยปี 2558 ลดลง -19.54% อยู่ที่หน่วยละ 2.47 ล้านบาท เทียบกับปี 2557 ที่มีราคาเฉลี่ย 3.07 ล้านบาท นั่นคือ ราคาเฉลี่ยที่มีการโอนลดลงทั้งแนวราบและอาคารชุด

นำไปสู่บทสรุปสถานการณ์ปี′58 สะท้อนว่า ผู้ซื้อยังมีความมั่นใจในปัจจัยเศรษฐกิจ+การเมือง ว่าจะคลี่คลายในทางที่ดีขึ้น จึงไม่เกิดการทิ้งดาวน์เหมือนกับวิกฤตต้มยำกุ้ง ในปี 2540

คันฉ่องส่องปี′59

แนวโน้มปีนี้มีปัจจัยบวกจาก "ดอกเบี้ย+น้ำมัน" มีราคาทรงตัวในอัตราต่ำ, นโยบายลงทุนเมกะโปรเจ็กต์ของรัฐบาล, การจัดตั้งเขตเศรษฐกิจพิเศษ 10 จังหวัด 12 เขต

คู่ขนานไปกับปัจจัยลบ จาก "ที่ดินแพง+ราคาพืชผลเกษตรตกต่ำ" ยังไม่นับปัญหาขาดแคลนแรงงานก่อสร้าง เพราะอาจจะมีงานภาครัฐเข้ามาแย่งตัว

นำไปสู่การประเมินแนวโน้ม "อุปทาน-ราคาเฉลี่ย" ที่คาดการณ์ว่าจะสามารถปรับตัวสูงขึ้นได้ แต่ไม่เกิน 0-5% อีกฟากหนึ่งคืออาคารชุด คาดว่าจะชะลอตัวต่อเนื่อง จุดน่าสนใจคือ แนวโน้มดีมานด์ตลาดคอนโดมิเนียมมือสอง จะเข้ามาเบียดแทรกโครงการเปิดตัวใหม่มากขึ้น เนื่องจากอาคารชุดของใหม่มีราคาแพงขึ้น 10-50% (เทียบจากฐานราคาในปี 2555-2556)

ในด้านราคาอสังหาฯ แนวโน้มน่าจะยังมีข่าวดีอยู่บ้าง ตรงนี้ "แนวราบ" มองว่าถ้าจะปรับราคาขึ้นก็จะไม่สูงนัก เมื่อเทียบกับการปรับตัวของราคาคอนโดฯ

คำเฉลยสำคัญยังรวมถึงแนวโน้มราคาอสังหาฯ "ไม่เคยลดลง" เนื่องจากต้นทุนพัฒนาโครงการที่สำคัญคือ ราคาที่ดิน มีแต่จะสูงขึ้นตลอดเวลา เมื่อใดก็ตามที่เห็นราคาที่ดินนิ่ง เป็นการนิ่งเพื่อพักฐานรอให้กำลังซื้อตามให้ทันเท่านั้นเอง

สำหรับแนวโน้มในตลาดต่างจังหวัดภาวะบูมในช่วงปี2555-2556 ยังส่งแรงเหวี่ยงทำให้ตลาดคอนโดฯโอเวอร์ซัพพลาย จนทำให้ต้องใช้เวลาดูดซับหรือใช้เวลาขายอย่างน้อย 2 ปี (2559-2560) ในขณะที่แนวราบมีโอกาสเริ่มฟื้นตัวได้ตั้งแต่ปีนี้เป็นต้นไป